2021年全球宠物用品规模同比增长10.7%至447.6亿美元,根据欧睿数据预计21-27年规模将CAGR7.0%至671.9亿美元;其中美国、 西欧为主要消费地区,21年占比分别为47%、20%,预计21-27年将CAGR4.3%、7.6%至275.5、142.4亿美元。20年中国宠物消 费品市场规模约370亿元,参考美国、日本等发达国家宠物发展历程,我们认为宠物数量的膨胀、人口结构的变化、及经济快速发 展等均驱动行业规模持续扩大,而如今我们的国家正经历类似的过程,预计未来仍将快速增长。

食品赛道:我国宠物食品规模约800亿元,其中线上为主要销售渠道,近几年食品赛道高速发展,但行业缺乏统一标准,市场多被 外资品牌占绝,国内品牌价格战明显且多主打中低端粮,未来国产品牌有望凭借性价比、渠道、营销及供应链端优势抢占份额,并 通过研发开拓高端产品和收并购国外品牌不断缩小与国际品牌的差距。

医疗赛道:我国宠物医疗行业处于高度分散状态,受制于入门门槛高及高客单价等因素制约品牌化进程发展较为缓慢,尚处于早期 阶段,其中诊疗市场占比最大约95%、规模超500亿元,且伴随着宠物主健康意识提升,线上诊疗前景广阔。

用品赛道:宠物用品赛道尚未被国际品牌占据,且部分国产品牌凭借代工做到细分领域龙头,同时各大企业凭借对海外成熟市场的 多年经验积累和消费者洞察反哺国内市场,共同拓展宠物用品市场空间;长远看,行业会不断洗牌,具备自主品牌、研发优势及在 质量、研发、渠道和营销下足功夫的企业更易构筑护城河。

一:宠物行业概览

01、宠物行业定义

宠物行业概念:宠物行业是指一切围绕“宠物”而产生的产业链,涉及到宠物食品、宠物医疗、宠物服务、宠物窝笼、宠物用品等围绕宠物 消费的商品和服务,也包括宠物的繁育与宠物交易。目前,我国宠物行业逐渐发展出覆盖宠物衣食住行、生老病死的全产业链。

02、宠物行业产业结构

宠物食品是消费核心(占比约40%),医疗(占比约20%)、用品(占比10%)及各类型服务日渐增长。宠物食品类目是宠物行业最大的细分市场, 随着人们对喂养商品粮的认知提升,市场对宠物食品的需求进一步释放;其次是宠物医疗,主要为宠物医院和个体诊疗服务;宠物用品的细分品类 较多,其中智能设备的成交量快速增长;宠物服务的形式日渐丰富,随着居民消费升级和养宠理念、宠物角色的转变,宠物服务行业将稳步增长。 宠物消费类目中,食品、用品、药品为宠物刚需支出,宠物主粮消费渗透率最高,超7成;位居第二的位宠物零食,达69%;宠物用品渗透率位列第 三,达63%。

03、宠物行业发展历程:已正式进入稳定成熟期

我国宠物行业复盘:回顾我国宠物行业历程,我们分为4个阶段:1)启蒙期(1990-1999):92年中国小动物保护协会成立标志宠物行业形 成,93年玛式、雀巢、皇家等品牌相继进入国内市场,随后“宠物陪伴”理念开始兴起;2)孕育期(2000-2010):规范饲养成为政策主旋 律、养宠观念发生较大转变,宠物生产制造企业及宠物服务平台开始涌现;3)快速发展期(2011-2020):宠物数量激增过亿、行业迎来井 喷式增长,消费观念升级转向精细化养宠,宠物服务业随之兴起,宠物医疗企业发展壮大;4)稳定成熟期(2021-至今):疫情常态化叠加 人口结构变化刺激了人们养宠心理,宠物数量保持稳定增长,行业逐渐发展出覆盖全生命服务的产业链,国内企业崛起。

04、宠物行业产业链解析

产业链基本完善并向更多元化扩展:宠物行业分布广泛,宠物消费市场涵盖了宠物整个生命周期,产业链逐步完善,现阶段宠物食品、用品领域是 宠物经济的主要环节。 上游-养殖交易:缺乏规模效应,集中度低,市场参与者众多;中国宠物养殖尚没有大规模的专业机构也不存在规范统一的供给渠道,而活体交易 方面相较于宠物其他细分行业是一个较为低频的消费类别。 中游-宠物产品:竞争激烈,其中宠物食品、宠物用品是中游的重点行业,头部公司的市场集中度仍有提升空间。 下游-宠物衍生服务:服务种类多样化,宠物保险、宠物殡葬、宠物摄影等新需求不断涌现,缺乏头部品牌,市场碎片化。

05、“宠物消费”公司掀起上市潮,宠物市场经济快速成长

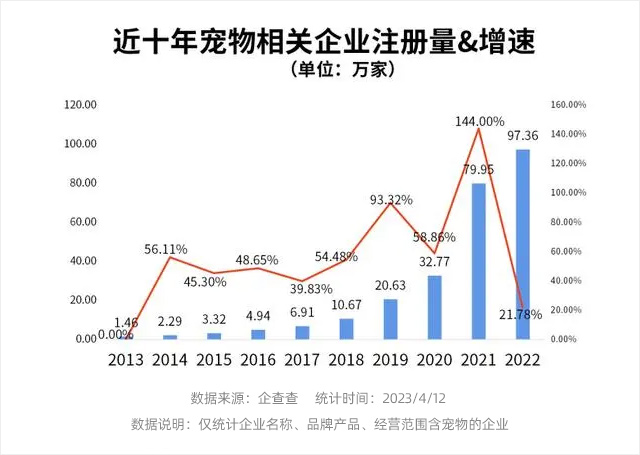

早在2017年,宠物赛道就发生了第一波上市潮,中宠股份、佩蒂股份相继登陆资本市场,2022年3月路斯股份北交所上市,7月乖宝创业板首发过 会,8月源飞宠物深交所上市,11月天元宠物创业板上市,此外还有福贝宠物、中恒宠物、瑞派宠物、悠派宠物、新瑞鹏宠物等都在排队上市,宠物 行业各公司纷纷加快了IPO的步伐。 据天眼查数据,2014-2021年国内宠物注册企业呈现快速增长,年复合增长率高达76.39%,行业热度较高;其中2021年新增注册企业80.75万余家, 同比+181%,增速为近年来最快;从注册资本来看,近8成宠物相关企业注册资本在100万元以内,注册资本在1000万元以上的其相关企业占比2%; 从成立时间看,54.6%的宠物相关企业成立于1-5年,成立于1年以内的相关企业占比38.4%。

06、宠物经济蓝海,资本纷纷入驻

宠物赛道获资本青睐:宠物消费市场的投融资在2013年以后逐渐兴起,2016年头部PE高瓴资本收购德国宠物品牌俊宝Gimborn,开始其在宠物行 业的布局,2018年是宠物产业投融资“井喷”年,IT桔子数据显示,2018年宠物消费市场共发生46起投资事件,2020年截止至11月25日共计发生 18起投资事件,受疫情影响和整体股权投资市场大环境影响投资事件与投资金额出现较明显下滑,我们认为,在资本市场趋于理性和募资难度提升 的环境下,中小企业加速退局,细分领域龙头更易获资本青睐 2021年中国宠物行业发生融资事件共计58起,为全球2倍;细分赛道在,资本对食品、用品以及医疗青睐有加。细分领域方面,宠物食品领域投资 事件17起,依然是资本投资的主流方向,宠物用品16起,宠物医疗13起;58起融资事件总金额超35.58亿元,其中过亿级别的共计15起。

07、疫情难挡“它经济”,背后“猫咪经济学”理论的思考

宠物消费韧性凸显:疫情影响下宠物消费线上渗透率持续提升,据美团数据,美团闪购宠物品类成交额快速攀升,滚动年度总CAGR达145%,成交额 不降反增、依然强势,宠物行业具备抵抗经济周期下滑甚至逆势增长的能力,故此,宠物赛道自然成为部分投资人资金避险的优质赛道。 背后的“猫咪经济学”核心是追求消费者的情感需求:在2008-10年美国经济衰退期间,宠物消费就曾呈现出逆势增长,而日本经济界曾针对此现象 提出了一个“猫咪经济学”定论,即猫咪等于经济,背后的核心是消费者追求情感需求,而情感需求处于马斯洛需求的第三层,属于高于生理(衣服 和食物)和安全(工作和包装)需求之上的高阶需求,这也是宠物行业逆经济周期发展的原因所在。

08、电商渠道强势增长,线上消费成为市场增长主要驱动力

线上消费习惯养成为全球宠物市场增长提供重要驱动力:据欧睿数据,2017-21年全球电商市场规模复合增速高达29.3%,电商渗透率已经达到 20.7%,电商渠道增长依然强势,且随着消费者习惯的养成及消费渠道逐渐向线上迁移,线上渠道渗透率有望进一步提升。国内宠物消费渠道主 要聚焦于宠物专卖店和电商平台;与全球电商渠道发展趋势一致,受益于较为便捷的移动支付,国内消费者线上消费习惯逐渐加强,宠物电商渠 道发展迅速,逐渐成为宠物消费增长的重要驱动力。

09、宠物经济代表企业多家公司业绩显著增长

中宠、乖宝营收规模最大,依依和乖宝净利复合增速最高:2022年以来,面对疫情、地缘冲突、经济形式不明朗等多重不确定因素叠加的不利局面, 多家宠物经济公司都取得了不错的“成绩”,其营收和净利润实现双增,韧性凸显。从体量上看,食品赛道企业规模大于用品赛道,中宠和乖宝规 模领先,其次是用品赛道的天元股份和依依股份,2018-21年依依、源飞、天元、中宠、佩蒂、乖宝营收复合增速分别为13.2%、35.0%、27.9%、 26.8%、13.5%、28.2%,归母净利润复合增速分别为47.7%、29.6%、7.1%、27.0%、-24.7%、46.6%,依依和乖宝复合增速最快,源飞利润增 速也位于行业前列。

二:宠物行业市场规模多大

01、宠物行业市场规模:规模超1500亿美元,美国是最大市场、中国快速扩张

全球宠物行业规模超1500亿美元,美国是最大市场。据欧睿数据显示,2021年全球宠物市场规模预计同比增长8.1%至1536亿美元,2018-20年 全球宠物市场增长率分别为5.9%、3.8%、7.4%,全球宠物行业持续增长;其中美国是第一大市场,21年美国宠物行业规模达1236亿美元,是全 球最大、最成熟的宠物经济体。 中国行业规模突破2000亿元且持续增长:随着宠物相关的消费类型多元化,宠物行业规模高速扩张,2012-2021年我国宠物行业市场规模复合增 长24.4%至2400亿元,同时我国养宠渗透率(20%左右)相较于美国(70%左右)还有较大的提升空间。

02、美国宠物市场:规模领先,宠物食品开支最大、护理与健康赛道关注高企

美国市场规模领先,宠物渗透率全球最高:美国宠物行业历经100余年的发展,日趋成熟,且美国宠物消费受经济周期影响小,行业展现强刚性 需求,美国宠物渗透率全球最高,拥有狗、猫的家庭占比超70%,养宠热情高,且在高养宠热情下,市场展现强消费韧性,宠物消费支出在疫后 超1200亿美元,其中宠物食品作为刚需品始终是养宠最大开支,而在科学和精致养宠理念下,护理及健康赛道同样值得关注。

03、他山之石——参照美、日等成熟宠物市场得到的启发

参考发达国家宠物行业发展历史,我们发现: 美国人均GDP增长驱动宠物市场规模增长,其经济快速发展带来宠物平均消费增长和养宠人群增加。美国宠物行业拥有较长发展历史,经历了从传 统零售店向综合性、规模性、专业性宠物销售平台整合的过程,产业链成熟,宠物数量规模大、家庭渗透率高(70%)、人均宠物消费支出高、宠 物需求刚性等特点,是全球最大宠物市场。

从数据上看,美国宠物市场规模随人均GDP增长而增长,2010-20年美国宠物行业市场规模复合增长 7.9%至1036亿美元,带来了对宠物行业各类产品及服务需求的增长,20年疫情下GDP出现10年首次负增长(同比-2.6%),但宠物消费支出同比增 6.7%,疫情下宠物消费彰显韧性。21年美国宠物市场规模同比增长19.3%达1236亿元,其中包括宠物卫生用品在内的宠物用品&宠物交易的市场规 模达到298亿美元,占比24.1%,2018-21年CAGR 17%,是宠物行业增速最快的细分赛道。

04、中国宠物行业高景气背后成长驱动因素

基于我们分析后认为,经济的快速增长、宠物数量的膨胀、人口结构的变化、宠物角色的转变、产业模式的升级、企业整合并购是产业扩张的核心原 因,而如今我们的国家正经历类似的过程。我们用PESTEL模型分析宠物行业成长的驱动: 1、Policy政策驱动:农业农村部20号公告出台严格的宠物食品企业监管,提高对外准入门槛,进口趋严利好国内企业健康有序发展;从1980年卫 生部下发的禁养通知到近年来各地相继推出养犬管理条例,政策从最初禁养、限养转为规范养宠、科学饲养,持续推动产业的健康、稳定发展。

05、中国宠物市场消费者画像:养宠群体以高收入、高学历白领为主,男性比重提高

高收入、高学历的白领为主的宠物人群催生养宠出于情感和功能的复合 动机。养宠人群以高收入、高学历的白领为主,宠物更多的被赋予情感 角色,陪伴主人,增添情趣。九成宠物主均出于增添情趣、解压、缓解 孤独等情感动机养宠物,繁重的工作不断挤压企业白领的生活,宠物能 给人们带来更多的快乐,帮助缓解压力、焦虑和孤独感。 宠物主偏爱猫狗,男性比重提升。猫狗是宠物主最偏爱的品种,饲养猫、 狗的比例均超七成,猫的比例略大于狗;男性养宠人群提升明显,但女 性仍然是养宠主力。男性占比从21%提升至38%,女性比例超六成。

三:宠物行业各细分赛道

01、宠物食品行业特点及产业地图

宠物食品主要可划分为宠物主食、宠物零食、保健品三大类,其中主食需求最为强劲,细分主要包含干粮、半干粮、湿粮几大类,其产业链包括食 品研发、食品生产、食品销售等环节,上游食品研发环节以国内代工厂以及品牌自营研发基地为主,中游以宠物食品生产厂商为主,下游以宠物食 品分销渠道为主,当前销售渠道主要包括商超、电商平台、便利店等。 宠物食品赛道特点:宠物食品贯穿宠物全生命周期,具备高频次、强刚需特点,其赛道呈现:1)赛道更成熟、竞争相较于用品及医疗赛道更激烈; 2)精细化养宠推动产品升级,宠物主关注主粮多重功能且对品牌/产地关注也进一步提升;3)线上为主要消费渠道

02、宠物医疗行业特点及产业地图

宠物医疗赛道特点:1)入门门槛较食品和用品高:房租、仪器设备、医生等投入成本相对高;2)客单价较高导致消费者对宠物医院颇为抗 拒;3)宠物医疗赛道的品牌化发展也较为缓慢;4)健康养宠已成为趋势,叠加疫情和精细化养宠趋势催化宠物主对宠物健康关注度提升;5) 宠物医疗线上化趋势明显。

03、宠物用品行业特点及产业地图

宠物用品是优质赛道:宠物用品具备刚性、高频消费特点,因其赛道特征呈现:1)清洁用品和日用品日常消耗大、购买频次高、复购率高、低 价格敏感度、需求韧性强,2)可抗环境风险、具备“穿越周期”的能力,故行业现有格局稳固,高弹性机会多孕育在疫情爆发、消费线上迁移 等背景下。宠物用品市场主要包括宠物用具(窝/垫、食具、饮水器等)、清洁用具(宠物香波、滴尔露、修毛刀等)、宠物服饰(项圈、鞋子、衣服)、宠 物玩具(球类、磨牙棒、训练玩具)等细分市场。

四:宠物用品赛道分析

01、现阶段我们为什么更看好宠物用品赛道的投资价值?

宠物食品80%以上市场份额为国际品牌占据,集中度高且行业内也没有一个权威的行业标准,且食品赛道行业壁垒低,“大行业、小公司” 特征明显,国产品牌影响力较弱但在研发和制造商具备优势,各国产品牌均投入大量营销费用将主要精力在抢夺市场份额上,行业价格战明 显、企业盈利受损;其中宠物零食作为近些年兴起的宠物食品,集中度相比宠物粮食市场低,生产和销售具有小批量、多批次的特点,国内 企业生产该类产品在出口贸易中具有明显的成本优势,或更值得关注。 宠物医疗作为较大的细分赛道近年来关注度高企,但受制于入门门槛高及高客单价等因素发展缓慢,市场格局高度分散,经营仍以个体经营 诊所为主,大型连锁医院较少,仍需时间培育及加强宠物主对宠物健康的关注和教育。

相较于宠物食品和宠物医疗赛道,我们认为宠物用品赛道或更具投资价值:宠物用品赛道格局相较于食品分散、尚未被国际品牌占据,且部分国 产品牌凭借代工做到细分领域龙头,同时各大企业为解决国内需求薄弱的问题,纷纷进军海外扩大市场并通过营销造势教育市场,共同拓展宠物 用品市场空间。长远看,宠物行业会不断洗牌,具备自主品牌、研发优势及在质量、研发、渠道和营销下足功夫的企业更易构筑护城河。 我们看好宠物用品行业内企业的成长逻辑:1)、国内+国外双轮驱动补齐国内市场短板:国内宠物用品企业多以品牌代工起家,且主要营收来自海外市场,各公司依靠在单品类领域的深耕 做到细分领域龙头地位,并凭借对海外成熟市场的多年经验积累和消费者洞察反哺国内市场。2)、国内宠物产业处发展初期,空间广阔,各公司 开始注重自主研发、加强品牌建设提升产品附加值增厚盈利:各宠物用品开始发展自有品牌培育第二成长曲线,同时注重研发提升产品附加值进 而提高自身盈利能力。3)、资本涌入有望推动行业早日走向成熟。

京公网安备 11011502005614号

京公网安备 11011502005614号